מאמר אורח בבלוג שלי שנכתב על ידי כלכלן מעולה שאני מרבה להתייעץ איתו. הכותב מכיר את החוק מצד עבודת הממשלה וביקש להישאר בעילום שם. המאמר מתמצת את הויכוח ארוך השנים על חוק עידוד השקעות הון. בשורה התחתונה מה שאני מבין מהמאמר הוא שהטבת מס בגובה של 7 מיליארד ש"ח ניתנת כל שנה למספר חברות גדולות, למרות שמעולם לא הוצג ניתוח כלכלי שמצדיק אותה. תהנו!

החוק לעידוד השקעות הון הוא אחד הנושאים הכלכליים השנויים במחלוקת. על אף עלותו הרבה למשק ואינדיקציות לחוסר היעילות שלו, הוא מהווה דוגמה כיצד קשה עד בלתי אפשרי לשנות מדיניות כלכלית אחרי שנקבעה ויצאה לפועל. הניסיון עם הטבות מס מוכיח כי לובי חזק של נהנים ממדיניות קיימת מסוגל לסכל את הניסיון לשנות אותה לטובת הציבור, ובלבד שהם ימשיכו ליהנות מפריווילגיות – כפי שקורה גם עם הפטור ממס לקרנות השתלמות ופטור ממע"מ באילת ולירקות ופירות. ברשומה זו אציג את החוק לעידוד השקעות הון על גלגוליו ההיסטוריים, את הבסיס הכלכלי שעומד מאחוריו, את היישום שלו והבעיות שעלו לאורך הדרך.

רקע, או: איך הכל התחיל?

החוק נחקק לראשונה בשנת 1959 ומאז עבר מספר גלגולים, כשמטרתו הבסיסית היא לעודד השקעות הון זרות במשק עם עדיפות להשקעות בפריפריה. בעבר היה זה בעיקר כדי לעודד את הצמיחה ולשפר את מאזן התשלומים שהיה שלילי (קרי, הייבוא היה גדול מהייצוא ולמדינת ישראל היו חסרים דולרים) אך כיום מטרותיו המעודכנות הן "עידוד השקעות ויוזמה כלכלית, באופן שבו תינתן עדיפות לחדשנות ולפעילות באזורי פיתוח לשם: א. פיתוח כושר הייצור של המשק. ב. שיפור היכולת של המגזר העסקי להתחרות בשווקים הבינלאומיים. ג. יצירת תשתית למקומות עבודה חדשים ובני-קיימא".

הרעיון הוא פשוט – השקעות הון הכרחיות לפיתוח כלכלי, שהרי בלעדיהן פרויקטים רווחים לא יוכלו לצאת לפועל. כפי שלומדים בשנה הראשונה בכלכלה, הליך הייצור מורכב לא רק מכוח עבודה אנושי אלא גם מהון וטכנולוגיה. ומכיוון שלממשלה אין מומחיות בתהליך הייצור העסקי, כל שהיא צריכה הוא לדאוג לסביבה עסקית אטרקטיבית שתמשוך השקעות שיפתחו מפעלים ותעשיות מתקדמות. להשקעות זרות יש יתרונות נוספים כמו הבאת ידע טכנולוגי חדשני לארץ, שיטות עבודה, ערוצי הפצה לשווקים גלובאלים ושיטות ניהול המשפיעות על שאר התעשייה. כלכלנים קוראים לזה השפעות חיצוניות חיוביות, והן אחת הטענות העיקריות בעד החוק. על פי התיאוריה הכלכלית, השוק אינו מסוגל לגרום בעצמו לכל ההשפעות החיצוניות, וזאת אחת הסיבות העיקריות להתערבות ממשלתית.

הטבות מס הן הכלי המרכזי שהחוק משתמש בו כדי לעודד השקעות הון זרות. בהינתן תחרות גלובאלית בין מדינות שמעוניינות למשוך אליהן השקעות של חברות ענק בינלאומיות, מתן שיעורי מס נמוכים הוא אחד הדרכים לעשות זאת. האמונה בישראל היא שהטבות המס יביאו הנה השקעות שישפרו את הפריון וייצרו מקומות עבודה. חברות שעומדות בקריטריונים מסוימים זכאיות לשיעור מס חברות נמוך מהקבוע בחוק. לדוגמה, שיעור מס החברות החדש עומד על 25%, וחברות שזכאיות להטבות במסגרת החוק לעידוד השקעות הון, משלמות שיעורי מס של 9% (בפריפריה) ושל 16% (בשאר הארץ). בגלל משטרי מס קודמים שהמדינה מחויבת אליהם, יש גם המשלמות 0% מס (כלומר – אין מס), וסה"כ הטבות המס הנאמדות לשנת 2011 הוא 7.2 מיליארד ₪. חשוב לציין שהטבות המס ניתנות רק אם יש רווח, והן הולכות וגדלות ככל שהערך המוסף גדל.

החוק כולל בתוכו גם שימוש במתן מענקים למפעלי תעשייה, שבניגוד להטבות המס ניתנים מראש ולא בדיעבד. החברות צריכות להגיש למרכז ההשקעות במשרד הכלכלה תכנית עסקית שמאושרת מראש, וסה"כ גובה המענקים מאושר בתקציב המדינה. ההיגיון הכלכלי במענקים הוא חלוקת הסיכון עם היזם, שהרי אם ההשקעה לא תצליח המדינה נושאת חלק בהפסד. יש מאות בודדות של חברות שזוכות למענקים בכל שנה, וסה"כ המענקים לשנת 2013 היה 585 מליון ₪ ובשנת 2014 היה 240 מליון ₪.

עם כוונות טובות לא הולכים למכולת, או: מה הבעיה?

אז למרות הכוונות הטובות העניינים מתחילים להסתבך. ראשית, יישום מתן הטבות המס היה מאוד מסובך. עד שנת 2005 הקריטריונים וההטבות היו מורכבים, ולא באמת היו ברורים למשקיעים ישראלים, קל וחומר למשקיעים מחו"ל. בפשטות, מי שרצה לקבל הטבת מס במסגרת חוק עידוד השקעות הון היה נדרש למינימום השקעה של 300 אלף ש"ח ושיעורי ייצוא מעל 75% במגזרי התעשייה והתוכנה. גם הטבת המס הייתה משתנה ותלויה במיקום המפעל ובאזרחות הבעלים. מה שסיבך את העניין עוד יותר הוא שההטבה חלה רק על "ההשקעה המזכה", קרי – רק על הפעילות הכלכלית שנבעה מההשקעה עליה ביקשת הטבה. לדוגמה, אם יש לי מפעל עם שלושה פסי ייצור, ואני רוצה לבנות פס ייצור נוסף שעומד בקריטריונים של המדינה (למשל בעלות של 400 אלף ש"ח בקרית שמונה), הטבות המס ניתנו רק על הרווחים שנובעים מפס הייצור הרביעי. אתם ודאי יכולים לשער איזה עיוותים כלכליים נוצרו כאן, לא כל שכן פעלולים חשבונאים יצירתיים.

כדי לקבל את ההטבה היה צריך להגיש בקשה מראש למרכז ההשקעות, מה שמצד אחד אפשר למדינה לבדוק כל בקשה לגופה ולתכנן פחות או יותר את גובה הטבות המס בשנה. מצד שני, האינטראקציה עם גוף ממשלתי שמעניק הרבה כסף לשוק הובילה להסתאבות של מנגנון, לשוק של מאכערים שיודעים לקדם אינטרסים של בעלי עניין ולעתים גם למקרים פליליים (ראש ממשלה לשעבר כנראה יגיע לכלא בעקבות הסיאוב הזה). יש סיפורים על משלחת מירושלים שנסעה לבקר במפעל בצפון שקיבל במשך שנים הטבות ומענקים, וגילתה פעילות שוממה. היו אנשים שידעו לנצל את המנגנון עד תומו.

זה הוביל בשנת 2005 לתיקון 60, שהפריד את מנגנון המענקים ממנגנון הטבות המס. התיקון קבע שכדי לקבל מענק הוני מהמדינה עדין יש להגיש מראש בקשה למרכז ההשקעות, אך להטבות מס יש "מסלול ירוק" – כל שצריך הוא הצהרה מרואה חשבון על עמידה בקריטריונים שפורטו לעיל. ההיגיון בכך היה לחסוך את החיכוך עם מנגנוני הממשלה, ולעודד פעילות כלכלית שקופה ושוויונית לכל דורש. עם זאת, המסלול הירוק ביטל את יכולת הממשלה לשלוט על היקף הטבות המס הניתנות בכל שנה, וכפי שנראה בהמשך הן עלו וגדלו מאז. באותו תיקון הושק "המסלול האסטרטגי", שקבע פטור מלא ממס חברות ומס דיבידנדים ל-10 עד 15 שנה, במטרה למשוך את חברות הענק המובילות בעולם. תחקיר "המקור" טען שחלק מהשינויים שנערכו אז גובלים בשחיתות ונתפרו במיוחד לחברת "טבע".

בשנת 2011 חל שינוי נוסף בקריטריונים שנועד לפשט את החוק ולתקן בו עיוותים נוספים. ההמלצה המרכזית של ועדה בראשות מנכ"ל האוצר דאז, חיים שני, קבעה שהטבות מס יינתנו במסלול הירוק לכל חברה שעומדת בשני תנאים: א. נמצאת במגזר התעשייה או שרותי תוכנה. ב. מייצאת לפחות 25% מהמכירות שלה. הטבות המס יינתנו על כל רווחי החברה ולא רק על "ההשקעה המזכה". הרעיון בקביעת הייצוא כקריטריון הוא ההתייחסות אליו כאל דרך פשוטה לזהות רמת חדשנות ופריון גבוה, שזה מה שהממשלה בעצם רוצה לקדם. יש פה הנחה (מבוססת) שחברות שמצליחות להתחרות בשווקים הבינלאומיים הן בעלות ערך מוסף גבוה.

כמו כן שונו שיעורי המס לחברות הזכאיות ל-9% בפריפריה ול-16% במרכז (כפי שהוזכר קודם), ולחברות ענק במסלול האסטרטגי נקבעו שיעורי מס חדשים של 5%/8% במקום הפטור המלא שהיה נהוג. עד היום לא הוצג ניתוח כלכלי שמצדיק מדוע נקבעו שיעורי המס החדשים בגובה הזה ולא אחר.

שינוי החוק בצורה תדירה מעיד על כך שהשותפים לעיצוב המדיניות הכלכלית לאורך השנים מבינים היטב את הבעייתיות שבחוק.

הטבות המס במספרים, או: כמה זה עולה לנו?

כדי להבין טוב יותר מדוע מדובר בהטבה כל כך משמעותית, נבחן את היקף הטבות המס לאורך השנים. לפני שנעבור על הנתונים צריך להוסיף הערה מתודולוגית חשובה – עלות הטבות המס שמפרסם משרד האוצר מחושב תוך הנחה שהפעילות הכלכלית במשק הייתה ממשיכה להיות בדיוק אותו הדבר גם אם הטבות המס היו מבוטלות ובמקומן היה צריך לשלם את מס החברות הכללי במשק. אפשר לומר די בוודאות שלא כך הדבר, כי בשיעורי מס גבוהים יותר חלק מההשקעות ופעילות הייצור היו מוסטים למדינות אחרות. נרחיב על זה בהמשך אבל זה רמז לשאלה המרכזית שצריכה לבחון את יעילות החוק – האם הטבות המס מעודדות פעילות כלכלית שלא הייתה מתקיימת בלעדיהן, או שבסה"כ הן מבטאות התערבות ממשלתית שמעדיפה מגזרים מסוימים על פני אחרים.

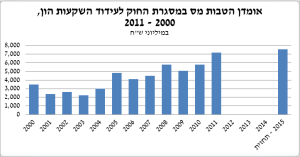

מקור: משרד האוצר.

ניתן לראות שבין השנים 2000 ל-2003 היקף הטבות המס עמד על כ-2-3 מיליארד ₪ בשנה, ובשנת 2005, עם כניסת המסלול הירוק לתוקף, היקף ההטבות עלה לכ-5 מיליארד ₪ בשנה. עד שנת 2010 שווי ההטבות עמד על בין 4 ל-6 מיליארד ₪ בשנה , ובשנת 2011 עלה שוב היקף הטבות המס ל-7.2 מיליארד ₪. דוח מינהל הכנסות המדינה האחרון מציין כי בשנת 2011 הצטרפו כ-400 חברות לתיקון (379 חברות מוטבות בשנת 2010 לעומת 785 חברות בשנת 2011). מכיוון שלא נרשמה ב-2010 צמיחה כלכלית חריגה, הדעת מניחה שמדובר בחברות שלא שינו את מדיניות ההשקעה, משום שלא סביר ששיעורי מס חדשים שנכנסו לתוקף בשנת 2011 יספיקו לעודד פירמות להשקיע ולקצור את הפירות בתוך שנה אחת. הגיוני יותר שמדובר בחברות שנהנו מתנאי החוק החדשים. כלומר המדינה נתנה מתנה לחברות שממילא יצרו בארץ!

אומדן הטבות המס בחוק עידוד השקעות הון לשנת 2015 עומד כבר על 7.6 מיליארד ₪ בשנה. בחינות בינלאומיות שנערכו מראות כי שווי הטבות המס מהסוג הזה בישראל גבוה בסדרי גודל (במונחי אחוז תוצר) מהנהוג במדינות העולם המפותח, גם אל מול המדינות הנדיבות ביותר מבחינת הטבות מס. בהקשר הזה חשוב לציין כי כל האומדנים אינם כוללים את הטבת הפחת המואץ, שמקטין מראש את בסיס המס של החברות המוטבות.

יעילות החוק, או: אז מה הרווחנו?

כל העלות הזו הייתה מוצדקת אם הייתה סבירות שהתועלות מהחוק למשק גבוהות יותר. במילים אחרות, אפשר לחשוב שלא מדובר כאן בהפסד הכנסות ממסים אלא בהכנסות שלא היו מתקבלות לולא התמריצים שנותן החוק. אבל למרות המספר הרב של חברות שנהנו מהחוק עד היום, עוד לא נערכה בדיקה אחת רצינית שמראה שהטבות המס והמענקים עודדו פעילות כלכלית שלא הייתה מתקיימת בלעדיהן. אמנם יש קשיים מתודולוגיים רבים להוכיח כזה דבר, אבל הדבר מתבקש כשמדובר בהיקף כה גדול של הטבות מס בשנה. יתרה מזאת, העובדה שלא באו לישראל חברות ענק בינלאומיות (כמו ג'נרל מוטורס, בואינג וכו') חרף הטבת מס נדיבה שכנראה אין באף מקום אחר בעולם, מעלה את החשש שהחוק לא עומד במטרותיו.

צריך לחדד ולומר שברור שהטבות המס של הממשלה גורמות לפעילות שלא הייתה מתקיימת בלעדיהן. אבל הן היו מוצדקות לוּ יכולנו לדעת ברמת ודאות גבוהה שמדובר בפעילות שהממשלה מעודדת ולא מממנת, וכן שהפעילות החדשה לא באה על חשבון פעילות אחרת אופטימאלית יותר. הדוגמה הבאה תמחיש זאת. נניח שמתן שירותי אריזה הוא תחום בעל ערך מוסף גבוה מייצור ברגים. נניח גם לשם ההפשטה שעלות ההקמה לשני העסקים זהה ונניח שעובדים ברמת מיומנות דומה יכולים לעשות את שתי העבודות. ללא התערבות הממשלה, יזם שהיה עומד בפני שתי אפשרויות אלה היה מקים חברה למתן שירותי אריזה, שהייתה רווחיות יותר ומשלמת יותר לעובדים. אך אם הממשלה נותנת הטבת מס רק לתחום הייצור התעשייתי, והפער בפריון הייצור לא גבוה מספיק, היזם ייבחר בייצור ברגים. יוצא שתמריצי המס מקטינים את תוצר המדינה, את תקבולי המסים שלה ואת השכר המשולם לעובדים. זו המשמעות של ייצור לא יעיל כתוצאה מהקצאת מקורות לא אופטימאלית. חוסר היעילות פה הוא כפול: פעם ראשונה המשק מייצר מוצר שבו אין לו יתרון יחסי ופעם שנייה נדרשת הטלת מסים גבוהה יותר כדי לממן את ההטבה.

השלכות נוספות של החוק

בשנת 2013 התריע מבקר המדינה לא רק על גובה ההטבות אלא גם על הריכוזיות שלהן. מכיוון שנתוני הזכאות על מוטבי המס חסויים, אפשר לתת כדוגמה רק את 4 המוטבות הגדולות בשנת 2010, שפרטיהן נחשפו בעקבות עתירה לבית משפט. מהנתונים עולה כי כ-70% מסך ההטבות שניתנו בשנה זו הגיעו ל-4 חברות – טבע, אינטל, צ'קפוינט וכי"ל. אם מטרות החוק הן לעודד השקעות בעיקר זרות במשק, קצת מפתיע שחברות כמו טבע, צ'קפוינט וכי"ל (שמפיקה אשלג מים המלח) נהנות מהטבות המס. שוב – אמנם סביר שלולא הטבות המס חלק מהפעילות הכלכלית של חברות אלו לא היו נערכות בישראל, אבל עדין אין הסבר סביר למה צריך לעודד את הפעילות של חברות אלה ולא של אחרות.

החוק גם מעודד ייצוא שלא לצורך באמצעות התנאי לקבלת הטבת המס למי שמייצא מעל 25% מסך המכירות. אמנם הרעיון של ועדת חיים שני לא היה לעודד ייצוא (שאסור לפי אמנות בינלאומיות) אלא לאתר חברות שמקדמות את מטרות החוק באמצעות קריטריון אלגנטי, אבל בפועל זה מה שקורה. זה גורם לעיוותים מצד אחד (למשל תעשיינים שמייצאים במחירי הפסד כדי לזכות בשיעור מס נמוך יותר עבור כלל הרווחים) ופוגע בשער החליפין מצד שני. החוק מעודד הגברת ייצוא שמכניס לישראל דולרים ומחזק את השקל. התוצאה היא שעל כל דולר היצואנים מקבל פחות שקלים. ליצואנים שנהנים מהטבות המס בחוק כנראה עדין משתלם להגביר את הייצוא, אך שאר היצואנים שלא נהנים מהחוק מפסידים. אפשר לומר בציניות שבצורה הזאת יש חברות היי-טק במרכז שמרוויחות על חשבון מפעלי תעשייה בפריפריה. יתרה מזאת, היו שנים בהן בנק ישראל פעל באגרסיביות כדי להשפיע על שער החליפין, ורכש דולרים בסכומים רבים. תמוה הדבר שמצד אחד הממשלה מעודדת ייצוא (שגורם לייסוף) ובמקביל הבנק המרכזי רוכש דולרים (כדי לגרום לפיחות). מיותר לציין כי אין טעם בעידוד ייצוא כשלעצמו, גם כי ישראל נמצאת בעודף בחשבון השוטף כבר למעלה מעשור, וגם כי מנגנון שע"ח מאזן עצמו.

ואיך הפריפריה מרוויחה מזה? לפי דוח מינהל הכנסות המדינה 28% מהטבות המס הולכות לפריפריה ו-53% מההטבות הולכות למחוזות ת"א והמרכז. הניתוח נעשה לפי מקום מגורי העובדים של החברות הזכאיות ולא לפי המיקום הגיאוגרפי של המפעל, כי המטרה של החוק היא להטיב עם אנשי הפריפריה. גם על פי הניתוח הזה נראה שהחוק לא עומד במטרותיו, וניתן היה למצוא דרכים טובות יותר לשפר את המצב בפריפריה.

סיכום ומסקנות, או: איך יוצאים מזה?

מתוך הכרות קרובה עם הנושא, הרושם שלי הוא שמהחוק נהנים בעיקר משקיעים ישראלים וחברות שבחלק מהמקרים קיבלו "מתנה" מבלי ששינו את פעילותן בצורה משמעותית, ובמקרים אחרים קיבלו מימון לפעילויות שהממשלה חושבת שהן תורמות למשק יותר מאחרות. אבל זה אבסורד משום שלממשלה אין את הידע הרלוונטי שיש לשוק, כמו איפה כדאי להשקיע ואיזה תחומים יש לפתח.

בכל פעם שהממשלה חושבת לערוך שינויים בחוק, מגיעות אליה משלחות של בכירים במשק שמסבירים עד כמה החלטות ההשקעה שלהם מושפעות ישירות מתמריצי המס של הממשלה. למרות שכנראה זה נכון, הממשלה לא שומעת את שאר העסקים שאינם מיוצגים – שזה הרוב. ולכן ממשלה שרוצה לנהוג נכון מבחינה כלכלית, צריכה ליצור סביבה עסקית אטרקטיבית בכללותה, מבלי להעדיף מגזר אחד על פני השני.

מה שמתסכל בכל העיסוק בסוגיה הזו הוא שלאף אחד באמת אין הבנה מלאה מהן ההשלכות של שינוי בהטבות שהחוק מעניק, ולכולם נוח שהמצב הלא יעיל יימשך ובלבד שלא יאשימו אותם בפגיעה במישהו. הרי אם יבטלו את הטבות המס בוודאות יסגרו מקומות עבודה בטווח הקצר, ובוודאות יהיו הפגנות וכתבות בתקשורת שמסבירות עד כמה אכזרית הממשלה. לאף אחד לא בוער מספיק שמדיניות הממשלה דופקת את שער המטבע ומפלה בין מגזרים. זו נראית פגיעה מאוד מופשטת ורחוקה לעומת פגיעה בעובדים במפעל שאין לו הצדקה כלכלית אבל הוא ממשיך להתקיים מכספי הציבור. וחוץ מזה, גם המתנגדים לחוק מקרב הפקידות הממשלתית מבינים שיש לחוק השפעות חיוביות מסוימות. אבל מדיניות כלכלית צריכה להיקבע על בסיס עובדות ונתונים, והלגיטימציה לשימוש בכספי ציבור היא רק כאשר יש סבירות גבוהה שהתועלת גבוהה מהעלות. וזה לא המקרה כאן.

גם ה-OECD בדוח משנת 2014 טוען בנימוס אירופאי שההטבות נדיבות מדי ולא יעילות ומציע לצמצמן: "It is also important to recognise that … tax breaks and other forms of support can be overly generous, subsidising much non-incremental activity. The preceding paragraphs suggest this could be the case for Israel"…Consider narrowing eligibility for the benefits provided by the Law for the Encouragement of Capital Investment". (ההדגשות לא במקור)

מה שצריך לעשות הוא לפעול לצמצום הדרגתי של הטבות המס הניתנות בחוק לעידוד השקעות הון ובמקביל לשפר את הסביבה העסקית בישראל. החלטות של משקיעים לוקחות בחשבון לא רק את גובה המס אלא גם את רמת התשתיות, איכות כ"א והקלות לעשיית עסקים. שיפור הבירוקרטיה הישראלית והסביבה הרגולטורית היא משימה לא פחות חשובה אבל קשה יותר ליישום, ונראה שבינתיים הממשלה מעדיפה פתרונות קלים ויקרים בדמות הטבות מס מפליגות.

32.091176

34.782369